1 Spécialisation

Le rapport sur le tissu productif en France 2010-2020 montre que l’économie marchande française a poursuivi sa tertiarisation sans évincer l’industrie de haute technologie. Sur le total de l’économie marchande hors secteur financier et immobilier, les services capturent la majorité de l’emploi avec 21% pour le Commerce, 13,4 % pour les services Administratifs et 6,7 % pour l’Hôtellerie & Restauration en 2019. Le manufacturier absorbe au total 22,3 % de l’emploi du secteur marchand. Le Manufacturier basse technologie capture la majeure partie de l’emploi manufacturier pour 12,6 % contre 7,2 % pour le Manufacturier haute technologie. La construction représente quant à elle 10 % de l’emploi. On constate notamment que les secteurs de haute technologie ont une part en emplois inférieure à leur part en valeur ajoutée soulignant une intensité capitalistique plus élevée de leur processus de production. L’industrie reste bien la source de gains de productivité mais une vue plus désagrégée du tissu productif permet de comprendre d’une part que le manufacturier haute technologie en est le principal moteur et d’autre part que les services sont également une source de création de valeur et de croissance. Cela est notamment visible à travers la croissance du secteur des Services en Technologies de l’Information et de la Communication (TIC) qui a été particulièrement dynamique en création d’entreprises et en valeur ajoutée mais aussi en matière de taux de marge ou d’effet d’apprentissage. Le manufacturier haute technologie a été résilient sur la dernière décennie et cela suggère qu’y réside le potentiel de renforcement de la base industrielle française. En règle générale, les activités intensives en emploi numérique ont dominé la croissance économique de la décennie. La part de marché des exportations de la France dans les exportations mondiales était de 5,1 % en 2000 et elle atteint 2,5 % en 2022. Si la baisse des parts de marché a touché tous les pays riches en raison de l’accession au marché mondial de nouvelles puissances économiques telle que la Chine, la France se caractérise par une aggravation de son déficit qui n’est comparable qu’aux Etats-Unis. Le rythme du recul de l’industrie dans la contribution au PIB a été plus rapide en France que chez ses partenaires européens. Dans le cadre de l’intégration du marché européen, ce différentiel a participé à l’aggravation de son déficit commercial. Le déficit de la balance commerciale en biens hors énergie atteignait 74,2 milliards d’euros en 2022 contre 34,1 milliards en 2019. Plus récemment entre 2019 et 2022, la France a continué à perdre des parts de marchés dans la majorité des secteurs de son industrie à l’opposé de nombreux partenaires européens (hors Allemagne).

2 Productivité

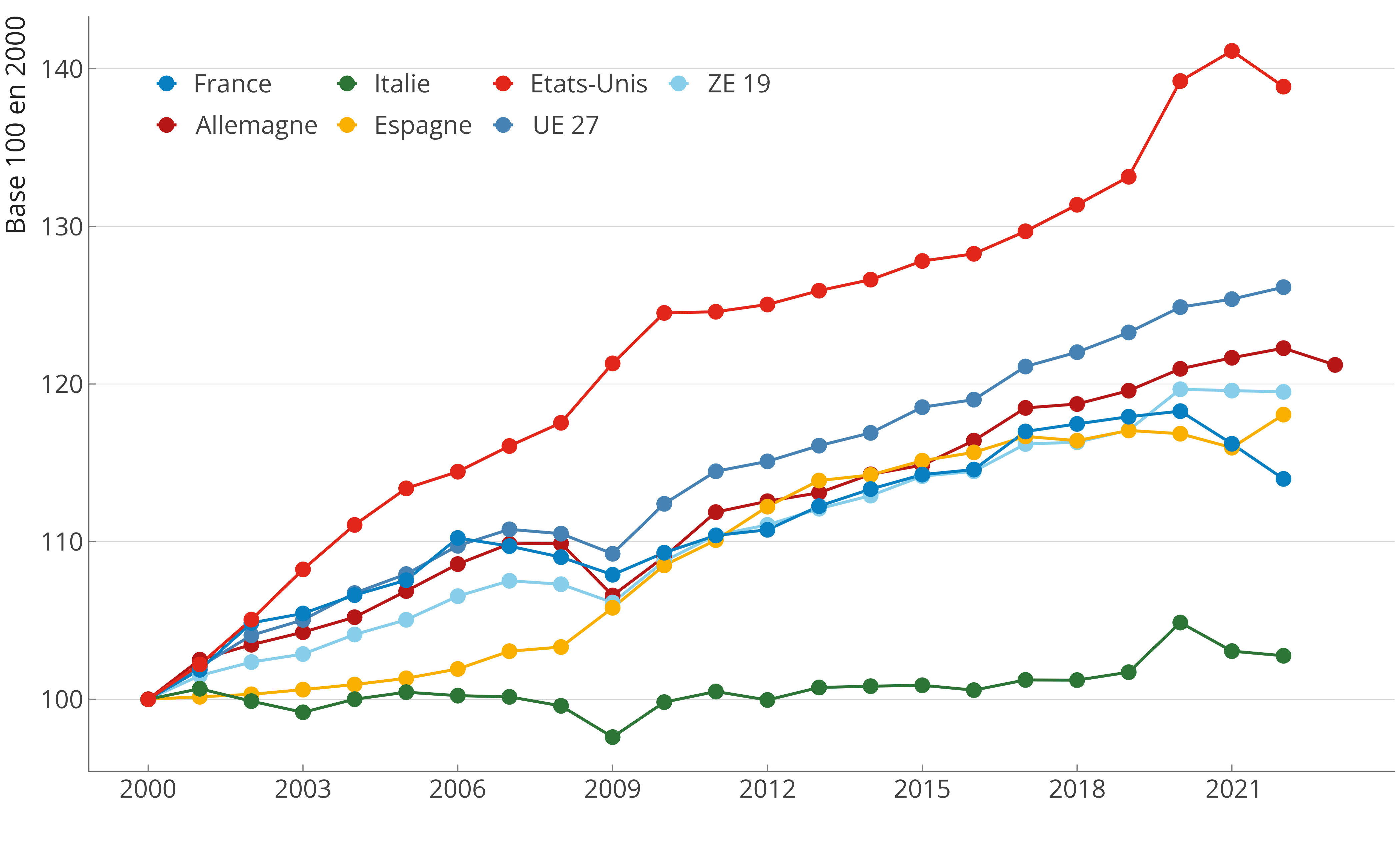

On observe un décrochage du PIB par habitant français relatif aux à celui des Etats-Unis sur la période 2000-2023 qui se manifeste principalement par de moindres gains de productivité en France par rapport aux Etats Unis (voir Graphique 1, PB 2024). Les gains de productivité Français sont inférieurs à ceux de l’Union européenne dans son ensemble ce qui s’explique notamment par un phénomène de convergence économique des pays qui ont rejoint l’Union européenne en 2004 (Grassi 2024). Les gains de productivité horaire français restent néanmoins comparables à ceux de l’Allemagne, de l’Espagne et de la ZE 19 sur la période 2000-2019. Ils sont supérieurs à ceux de l’Italie marquée par la stagnation économique. Néanmoins, les gains de productivité français chutent par rapport à ceux de ses voisins au moment de la crise sanitaire.

L’évolution de la spécialisation sectorielle des économies françaises et étasuniennes n’expliquent pas le décrochage de la productivité horaire française vis-à-vis des Etats-Unis. Le décrochage français provient principalement de dynamiques de productivité intra-sectorielles plutôt que de réallocation de l’activité entre les différents secteurs. Une exploration des données d’entreprises françaises du secteur marchand sur la période 2010-2019 indique que les gains de productivité (moins de 1% par an) proviennent plus des réallocations de l’activité des entreprises les moins productives vers les entreprises les plus productives au sein des même secteurs que d’une amélioration de l’efficacité productive propres aux entreprises pérennes (Rapport DRIC 2023, Blog 2023). Il apparaît même que les performances productives internes des entreprises se soient détériorées au cours de la période ce qui interroge sur la pérennité de la croissance à long terme. Ces éléments nous amènent à explorer le rôle joué par l’investissement matériel et immatériel en matière de technologie de l’information et des communications. Ces investissements sont clés pour réaliser pleinement les gains de productivités issus des vagues d’évolutions technologiques de ces dernières décennies et des années avenir avec notamment l’émergence de l’intelligence artificielle.

3 Investissement

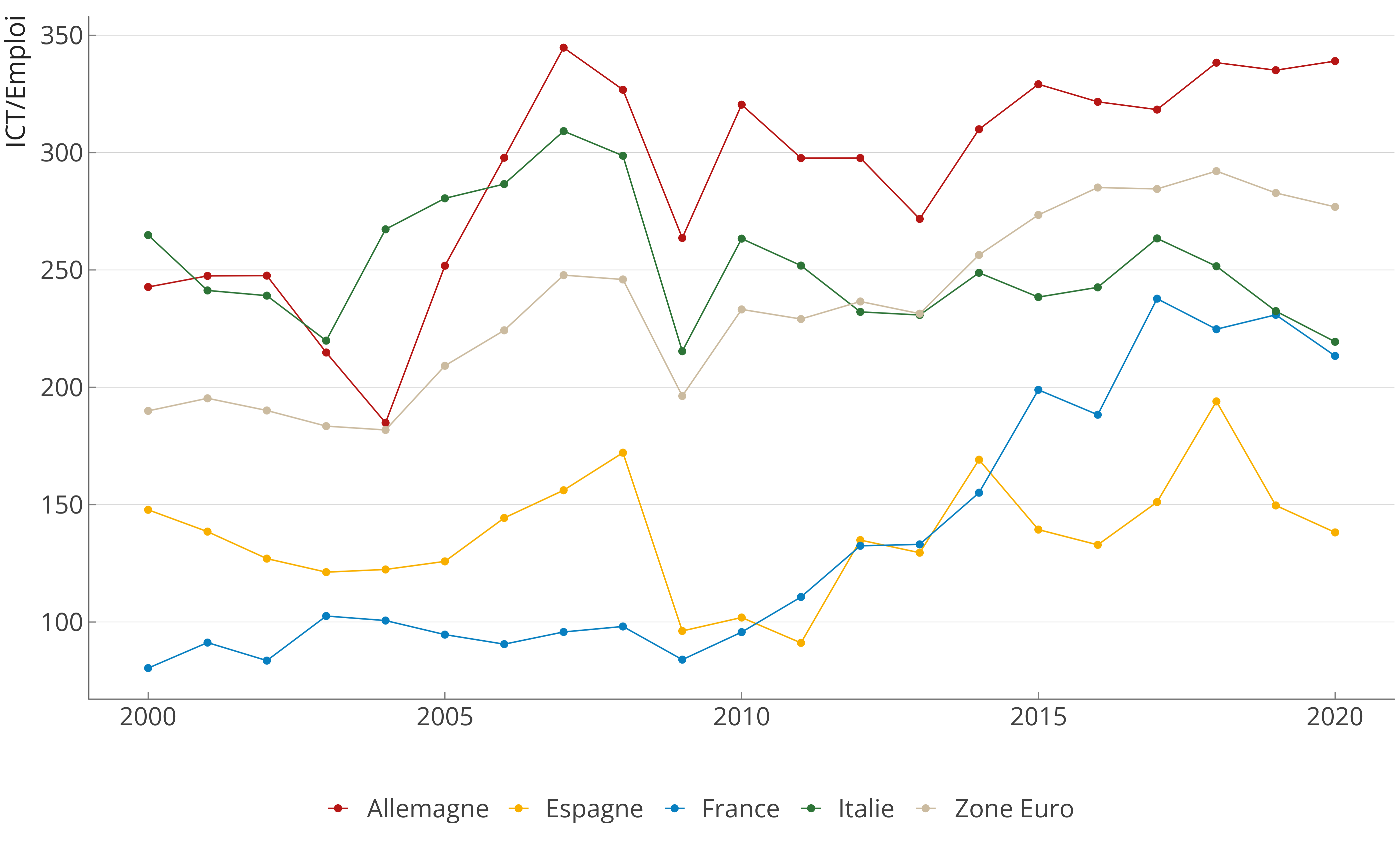

La France ne se distingue pas du reste des pays européens qui investissent insuffisamment au regard de ce qui se fait outre-atlantique. L’insuffisance de l’investissement européen est très net en matière de matériels TIC et de Recherche et Développement (R&D). Depuis 2012, l’investissement matériel par emploi de la ZE est systématiquement inférieur à celui des États-Unis. Les investissements dans les matériels de technologie de l’information et des communications (TIC) se distinguent par l’écart constamment croissant avec, en 2019, un rapport de 1 à 5 en euros constants. Dans le Policy Brief sur le décrochage européen (PB DRIC 2024), on observe que, relativement à ses principaux partenaires européens, la France se distingue par une faiblesse de ses investissements matériels et une vigueur de ses investissements dans l’immatériel (R&D et logiciels et bases de données). La faiblesse de ses investissements matériels était particulièrement forte en TIC et un rattrapage s’est opéré depuis 2009 mais reste en-deçà de la zone euro comme le montre le graphique suivant. Investissement en TIC en euros constants de 2015 par emploi

Si la France investit beaucoup en R&D et en Logiciels et bases de données par emploi relativement au reste de l’Europe, il reste que le déficit de R&D de l’Europe relativement aux Etats-Unis ne se résorbe pas. En 2019, les États-Unis investissent autant en R&D que l’UE et la Chine réunies : quand l’UE investit 1 euro, les États-Unis investissent 1,9 euro et la Chine 90 centimes. La cible de 1 % fixée dans la stratégie de Lisbonne n’est toujours pas atteinte, ni celle des 2 % de R&D privée ni par l’Europe, ni par la France.