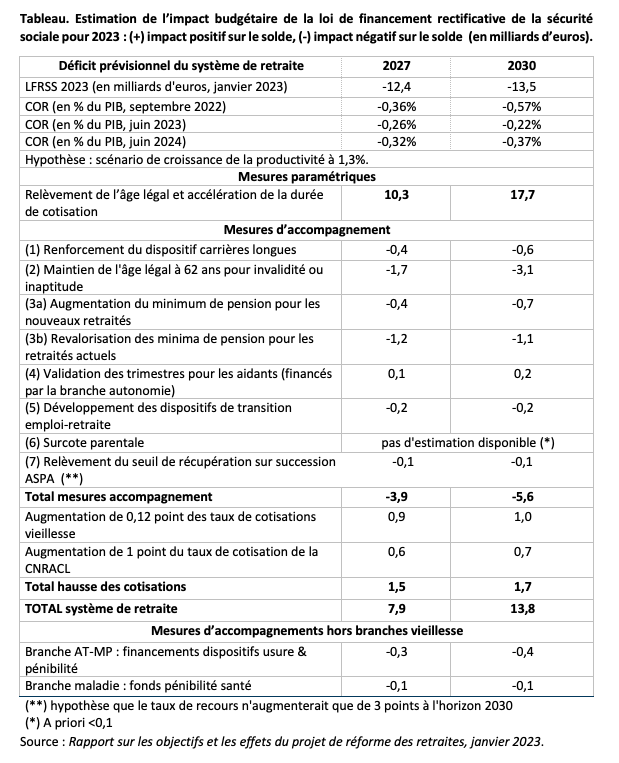

La loi de financement rectificative de la sécurité sociale pour 2023 a été promulguée le 15 avril 2023 pour en une entrée en vigueur le 1er septembre 2023. Elle prévoit un recul de l’âge d’ouverture des droits d’un trimestre par an. Si la génération née entre le 1er septembre et le 31 décembre 1961, a déjà dû travailler jusqu’à 62 ans et 3 mois depuis le 1er septembre 2023, celles nées après le 1er janvier 1968 devront travailler jusqu’à 64 ans à compter du 1er janvier 2032. Cette réforme s’accompagne aussi d’une accélération de la loi Touraine de 2014 qui prévoyait une augmentation de la durée de cotisation requise. Les générations nées après le 1er janvier 1973 devaient ainsi cotiser 43 années. Cette durée était de 41,5 années pour celles nées en 1956 et 1957. Suite à cette accélération, les générations nées à partir de 1965 devront désormais cotiser 43 années. Des mesures d’accompagnement (atténuation et solidarité) ont également été prévues. Elles comprennent : (1) le maintien des dispositifs « carrières longues » déjà existants (départ possible dès 58 ans ou 60 ans si respectivement 5 trimestres cotisés avant 16 ans ou avant 18 ans) et la création de deux nouveaux dispositifs « carrières longues » (départ possible dès 62 ans ou 63 ans si respectivement 5 trimestres cotisés avant 20 ans ou avant 21 ans) ; (2) maintien des âges d’ouverture des droits pour les dispositifs invalidité ou inaptitude ; création d’une surcote parentale (1,25% par trimestre cotisé au-delà du nombre requis entre 63 et 64 ans pour un effet maximal de 5%) ; (3) hausse du minimum contributif afin de garantir une pension de 85% du Smic net pour une carrière complète au Smic pour les nouveaux (3a) et les anciens (3b) pensionnés ; (4) un nouveau dispositif « retraite » pour les aidants familiaux ; (5) valorisation de l’activité et facilitation des départs à taux plein ; (6) amélioration des transitions activité-retraite ; (7) encouragement au recours à l’Allocation de solidarité aux personnes âgées (minimum vieillesse) suite à l’augmentation du seuil de patrimoine (100 k€ au lieu de 39 k€) avant récupération sur héritage. La réforme a aussi prévu une hausse du taux de cotisation vieillesse de 0,1 point (partiellement compensé par une baisse du taux de cotisation « accidents du travail et maladies professionnelles ») ainsi qu’une hausse de 1 point du taux de contribution employeur due à la CNRACL (régime de retraites des collectivités locales et de la fonction publique hospitalière. Dans le cadre de l’élaboration de la loi rectificative de la LFSS 2023, l’administration économique et sociale a réalisé une estimation des variations de recettes ou de dépenses induites par ces différentes mesures. Ces estimations permettent de dégager des ordres de grandeur réalistes. Dans le tableau ci-dessous, nous en proposons un récapitulatif.

1 Quelques clés de lecture :

La réforme est progressivement mise en place, ce qui signifie qu’en termes d’impact financier, il est préférable de regarder 2030 voire 2032 pour avoir une idée de l’impact à plein régime.

Une partie des gains budgétaires de la réforme a été dépensée et tout particulièrement en revalorisant la pension minimale (3a) + (3b) (1,6 milliards en 2027 et 1,8 en 2030). On imagine difficilement un gouvernement revenir sur ces mesures. Une vision minimaliste du coût d’une abrogation de la réforme, ce serait donc plutôt 9,5 (= gain net de 7,9 + 1,6) en 2027 et 15,6 (= gain net de 13,8 + 1,8)en 2030.

Le gain budgétaire net total correspond à ce que tous les régimes vont gagner, et notamment l’Agirc-Arrco qui l’a déjà intégré dans ses choix de revalorisation des pensions et de suppression de la décote temporaire de 10% pendant 3 ans (voir post de blog de l’OFCE de septembre dernier) : L’Agirc-Arcco s’est déjà engagé à en dépenser une partie (au moins 1 milliard en 2024 et plus d’ici 2027 ou 2030) avec notamment une hausse de 4,9% des pensions à compter du 1er novembre 2023. Le régime devrait revoir à la « baisse » ses projets ou ne pas s’aligner complètement sur le régime de base en cas d’abrogation avec un possible retour de la décote temporaire de 10% pendant 3 ans si départ l’année du taux plein ou d’autres mesures à décaler son départ.

Le gouvernement a revalorisé de 5,3 % les pensions au 1er janvier 2024. Une revalorisation de 2% est attendue au 1er janvier 2025. Pour rappel : la masse des pensions était d’environ 380 milliards en 2023 ; 1% de revalorisation pour tous les régimes, cela coûte environ 3,8 milliards d’euro environ. Les pensions sont censées être indexées tous les ans sur l’inflation. Pour contribuer à l’équilibre financier du système de retraite, nombreux sont les gouvernements à avoir recouru à une sous-indexation. La réforme procure des gains budgétaires. Il devient alors plus difficile pour un gouvernement de ne pas respecter la règle d’indexation censée garantir le maintien du pouvoir d’achat de la retraite.

L’allongement de la durée d’activité augmente aussi les recettes de cotisation sociale pour toutes les branches y compris maladie, famille et chômage, sans compter un IR plus élevé car les salaires sont supérieurs au pension. En contrepartie, le recul de l’âge de la retraite a aussi un impact sur les dépenses sociales : plus de seniors au chômage ou en arrêt de travail.

La LFSS 2024 devrait être fortement révisée en raison d’une conjoncture moins favorable. Le déficit de la branche vieillesse devrait finalement représenter 8,3 milliards d’euros, contre un montant voté l’an dernier de 5,8 milliards d’euros pour 2024. Celui de l’ensemble de la Sécurité sociale voté pour 2024 était de 10,5 milliards, on s’attend désormais à 16,6 milliards.

Quid d’une éventuelle indexation sur la croissance ? En général (par exemple en Suède), elle se fait par rapport à une valeur référentielle. Supposons que le système de retraite est à l’équilibre pour un niveau \bar{g} de croissance de la productivité, on indexe alors les pensions en fonction de l’écart entre la croissance observée g_{t} et la valeur de référence \bar{g}. Si le système est équilibré pour \bar{g} = 0\%, alors les pensions vont exactement évoluer comme la croissance. Si \bar{g}=1,3\% (scénario optimiste du COR 2024), la différence (g_{t}-\bar{g}) sera très souvent négative. L’indexation sur la croissance n’est alors pas une bonne nouvelle pour les retraités puisqu’elle peut légitimer une sous indexation par rapport à l’inflation. Il est également important de remarquer que ce scénario « optimiste » de croissance à 1,3% intègre les bénéfices de la réforme de 2023 et n’est pas en mesure de garantir l’équilibre financier.