Entre 20 et 25% du Produit Intérieur Brut français est exporté1. Toute stratégie de croissance économique qui n’intègre pas une stratégie de croissance des exportations part donc avec un handicap certain. Une telle stratégie aurait aussi pour effet, si elle réussissait, de stimuler les importations et donc d’accroître le déficit courant de la balance des paiements. Certes, l’appartenance de la France à la zone euro protège le pays d’une crise de changes à court et moyen terme. Cependant, à plus long terme, un déficit massif de la balance courante (i) mettrait en difficulté l’union monétaire elle même (ii) impliquerait un endettement accrue de certains agents domestiques avec des conséquences à ne pas négliger sur la stabilité financière.

1 Les exportations représentent environ un tiers du PIb français. Cependant, ces exportations sont elles mêmes produites en partie à l’aide de produits importés. Sur la base du tableau entrées sorties de l’année 2019, nous estimons le contenu en importations des exportations à environ un tiers

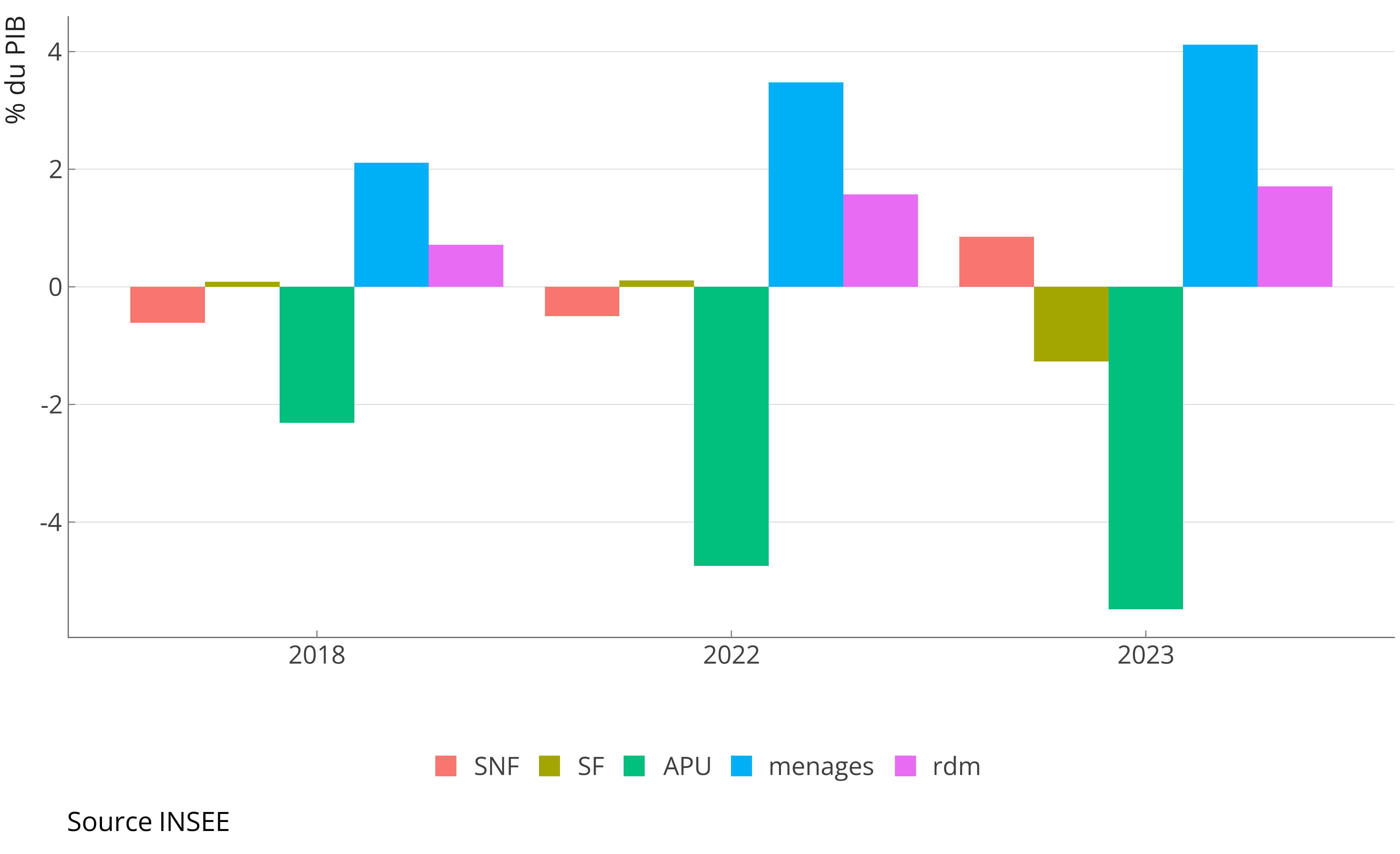

Les exportations seront d’autant plus indispensables à la croissance française dans les prochaines années que les perspectives des composantes domestiques de la demande sont médiocres. L’épargne des agents privés s’est accrue plus vite que leur investissement depuis la crise COVID, d’où des capacités de financement excédentaires à la fois pour les ménages et les entreprises (non finacières) (Graphique 5). La politique budgétaire ne prendra pas le relai, la consolidation fiscale faisant l’objet d’un quasi-consensus entre les différentes formations politiques, même si les programmes sont aujourd’hui plus précis sur les hausses de dépenses et baisses de recettes que sur les ressources supplémentaires. Il convient de rappeler que la combinaison de capacités de financement élevées des agents privés et d’une consolidation budgétaire significative impliquera nécessairement des excédents commerciaux importants pour la deuxième économie de la zone euro, avec toutes les conséquences géopolitiques que cela peut avoir (notamment sur les déséquilibres au sein de la zone euro et sur les réactions des autres grands blocs économiques).

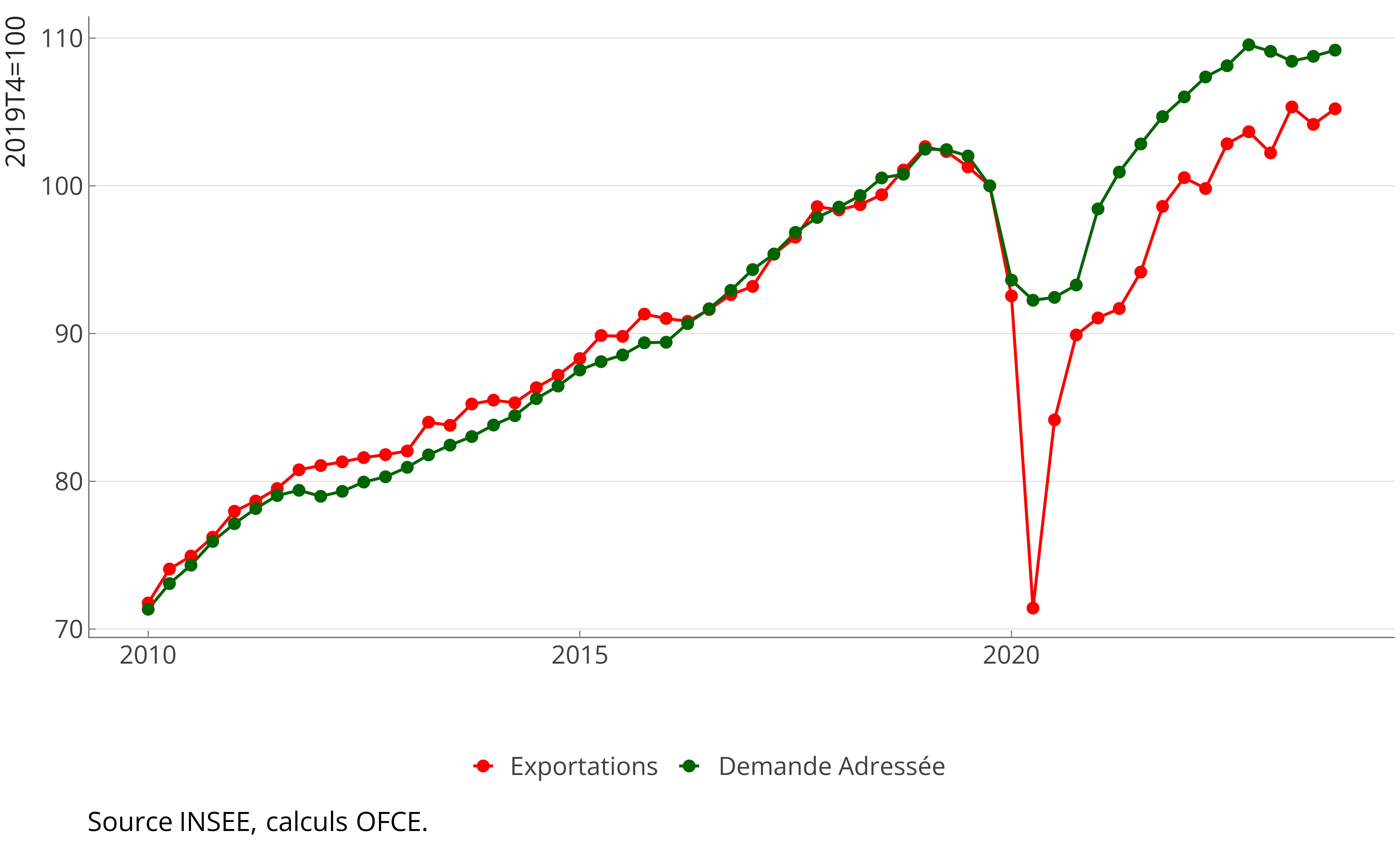

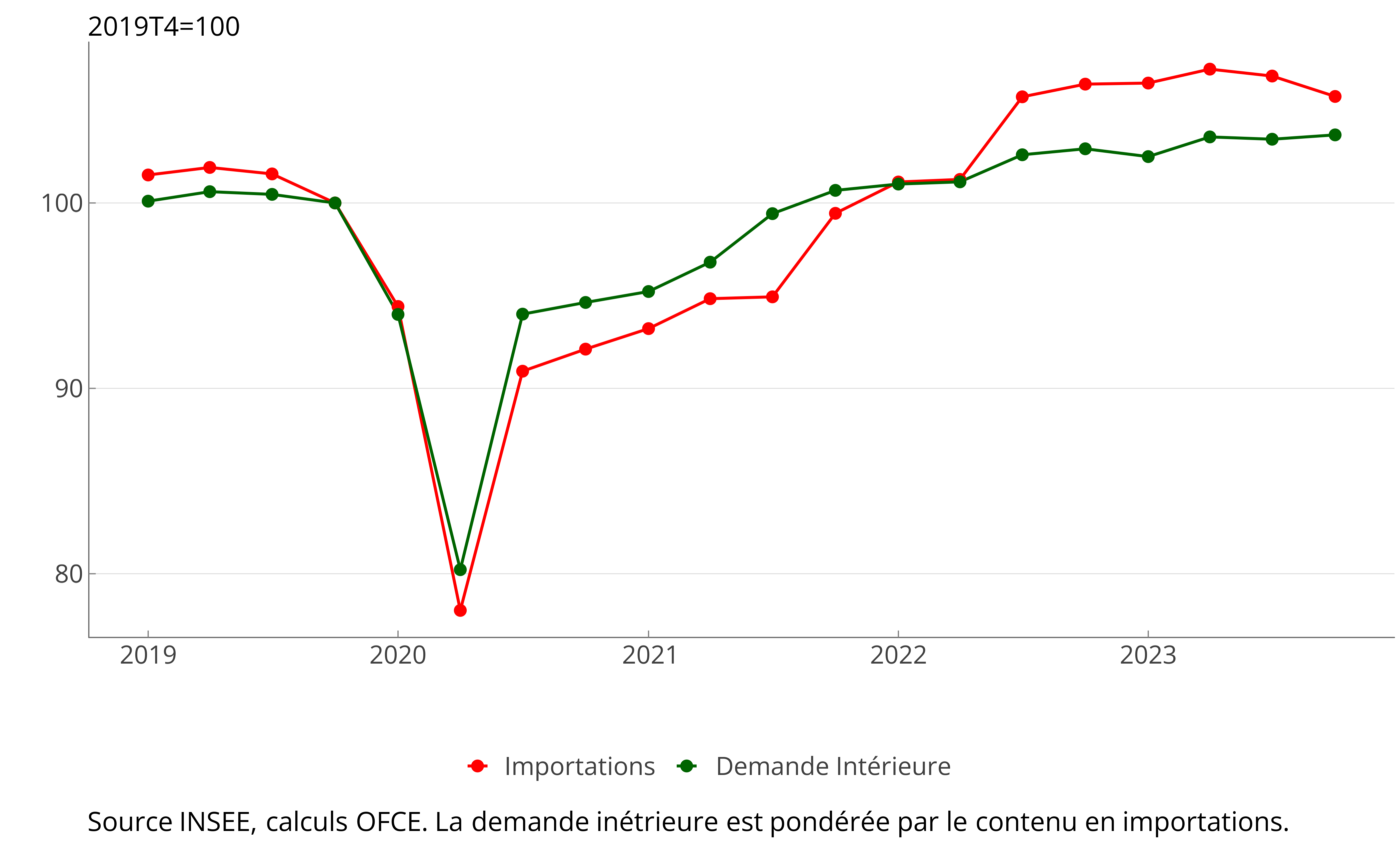

Entre le milieu des années 2000 et la crise COVID, la France s’est caractérisée de manière générale par un modeste déficit commercial2. Les évolutions depuis 2019 ont été plus heurtées (graphique 1). L’année 2022 s’est caractérisée par des déficits commerciaux et courants inédits notamment du fait de la crise énergétique (Graphique 2). Les deux soldes se sont nettement améliorés en 2023. Début 2024, le déficit en biens et services a quasiment disparu et au vu des perspectives d’exportation (notamment dans le secteur aéronautique) et d’activités, il est possible que la France connaisse un excédent du solde des biens et services en 2024. Cette « bonne » dynamique du solde s’explique cependant par la faiblesse de la croissance économique française. Elle cache une performance médiocre des exportations qui ont progressé moins vite en volume que la demande extérieure adressée à la France depuis 2019 (Graphique 3) et des importations qui ont elles progressées plutôt plus vite que la demande intérieure (Graphique 4).

2 Par solde commercial, nous entendons ici le solde des biens et services, incluant le tourisme.

La dynamique des exportations dépend en effet d’une part de l’évolution de la demande adressée à la France par ses partenaires commerciaux et de l’évolution des parts de marché de l’économie française. Si la première ne peut être que très marginalement influencée par la politique économique française, la seconde dépend de nombreux facteurs (prix des biens et services domestiques relatifs aux prix étrangers, prix des facteurs de production domestiques relatifs aux prix étrangers, spécialisation sectorielle, qualité de la production) sur lesquels la politique économique peut agir, à court et long terme. Un grand nombre de propositions sont susceptibles d’avoir un impact sur ces différents facteurs. Cependant très peu semblent avoir été spécifiquement élaborées pour stimuler les exportations. La majorité présidentielle a suivi une stratégie de baisse des impôts de production (et plus particulièrement de la CVAE) pour améliorer la compétitivité prix. Le rassemblement national proposait en 2022 la suppression de la cotisation foncière des entreprises, un autre impôt de production. Les montants en jeux (de l’ordre de 0.4 pts de PIB) ne sont pas négligeables mais demeurent limités et l’absence de ciblage sur le secteur exportateur laisse sceptique sur une amélioration significative de la compétitivité prix. Le programme du nouveau front populaire semble quant à lui faire l’impasse sur cette question et se reposer sur la seule stratégie de stimulation de la demande intérieure.